昨復牌股價同插 券商評價低

潤電潤燃合併 變雙輸局

【本報訊】停牌已4日的華潤電力(836)及華潤燃氣(1193),其合併成逾1,500億元市值能源集團大計昨終公佈。潤電會以換股方式收購潤燃,每100股潤燃可換取到97股潤電,以周四收市價計,相當於有13%溢價。但這龐大合併藍圖潤燃股東既沒現金可收,另一邊廂潤電股東權益又要被大幅攤薄。有基金經理形容此為「雙輸」局面。

記者:吳綺慧

受這「雙輸」合併案影響,潤電及潤燃昨日一復牌即雙雙下跌,潤燃瀉3.9%至21元,潤電更急插一成至22.85元。雙方尚未正式成為最大能源集團,市值就已合共蒸發了141億元。

將改名「華潤能源集團」

根據方案,潤燃股東每100股將可收取97股潤電,按停牌前收市價計,即每股潤燃收購價為24.64元,較停牌前有12.8%溢價。潤電表明不會提出現金替代方案,潤燃之後會被除牌,合併後新公司改名為「華潤能源集團」。

不過,這合併大計是否可實行仍存變數,因為方案仍須待潤燃在股東特別大會上,至少獲得75%獨立股東同意,並同時不超過10%股東反對。

兩間公司在通告上,以長達4頁紙解釋雙方合併後的好處,除了成為香港上市最大能源公司外,新集團亦會開拓常規天然氣、其他天然氣資源包括煤層氣、頁岩氣等上游商機,又會考慮增設大量中游基礎設施,發展分佈式發電等。集團又指會整合資源,精簡開支,產生協同效益。事實上,潤電昨日已同時宣佈,向母公司買入風電資產,作價42.9億元。

有基金經理對集團的解畫有點不以為然,認為短期來說,合併是雙輸局面:「有冇協同效益,好視乎佢講啲拓展計劃執行成點,做唔做到真喺天知曉。但呢一刻大家睇到既喺,潤電要用高價收購,發行45%新股,大幅攤薄每股盈利逾15%;而潤燃雖然話有溢價,但唔喺收現錢,喺收股價仲跌緊的潤電股份,仲要處理成手碎股,俾我都沽咗先啦!」該基金經理不認為合併具足夠吸引力爭取到股東支持。

花旗:購潤燃價甚高

花旗表示,潤電收購潤燃,作價相當於去年市賬率4.7倍及市盈率30倍,價格甚高;但潤燃股東獲得的收購溢價,又似乎正在收窄,故這個方案條款,看起來是不易獲得通過,除非新集團在合併後有很大的成本節省效益,及盈利可得到顯著提升。高盛則較為樂觀,認為合併後新集團將有優勢,可拓展上、中、下游資源及分銷業務,亦在清潔能源分銷上有龐大覆蓋,如執行理想,相信可有一些成本效益及合作發展機會。

(http://hk.apple.nextmedia.com/financeestate/art/20130511/18255930)

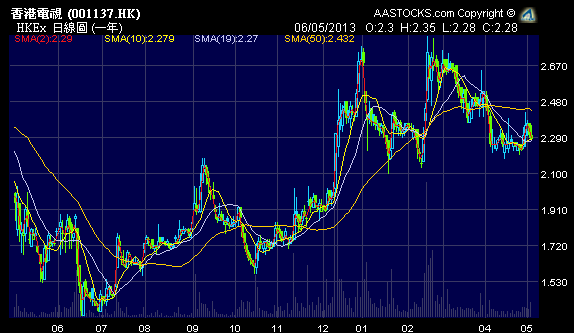

過去一年,華潤電力 (0836.HK,潤電) 所屬的內地電力股版塊走勢靚仔,華潤燃氣 (1193.HK,潤燃) 所屬的內地燃氣股版塊走勢更靚仔,但結果 1+1 不等於 2,在兩者宣佈合併後齊齊表演跳水!潤電更一日插 10%,駛唔駛咁誇呀?!就算話市場通常對一些綜合性企業給予較大折讓,但這次好好歹歹都是強者配強者的結合,市場真的好唔俾面喎!

圖表上看,潤電這樣子一枝大陰觸插下來,但仍能守著上升軌。而過去一年,兩次稍稍跌穿50天線都是低撈的好機會。現在又趁它跌穿50天線在 $22.50 附近買入,搏這星期大跌是市場反應過敏;回升可見 $24-$25,用上次4月低位 $22 作止蝕。5毫子搏2蚊,大家點睇?